大學(xué)生網(wǎng)貸3萬做微商需還50萬

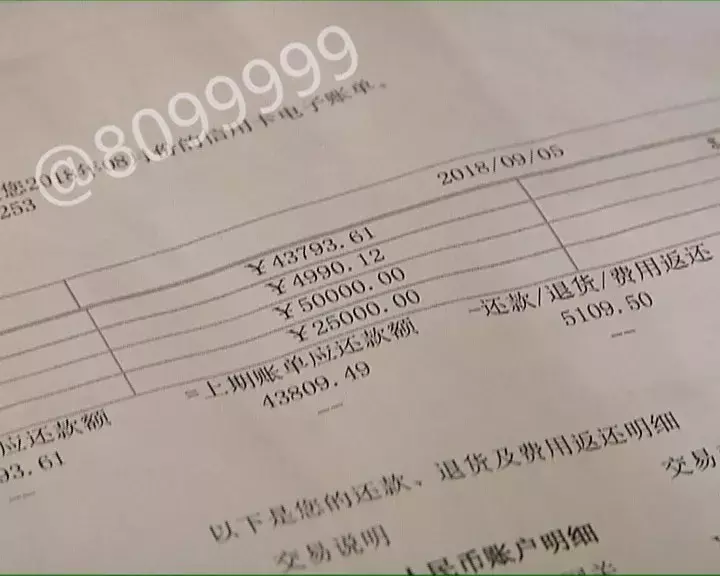

小吳今年大學(xué)畢業(yè)。4月底,,為了創(chuàng)業(yè),,她聽網(wǎng)友的話,通過幾個(gè)網(wǎng)絡(luò)平臺(tái)借了3萬元,。但由于無法及時(shí)還款,,幾個(gè)月來拆東墻補(bǔ)西墻,欠款數(shù)額一直在滾動(dòng),。雖然父母幫她還款20多萬,,但債務(wù)一直沒有還清。

昆明

大學(xué)畢業(yè)生貸款3萬元涉嫌“套路貸”半年增長十余倍

這是小吳手機(jī)上的各種貸款app,。當(dāng)初,,她從這些app上貸款了3萬元用于創(chuàng)業(yè)。

小吳:“他推薦的都是利息高一點(diǎn)的,,比如1500元,,1200元,1100元,?!?/p>

貸款后,小吳將3萬元全部轉(zhuǎn)給了一個(gè)網(wǎng)友,,因?yàn)閷?duì)方答應(yīng)為她提供商品,,供她在微信生意中創(chuàng)業(yè)。不久后,,小吳在各個(gè)平臺(tái)的貸款都到期了,,還款成了問題。

小吳:“后來,,我經(jīng)歷了這個(gè)循環(huán),。這個(gè)到期還給了這個(gè),下一個(gè)到期還給了那個(gè),。錢不夠的時(shí)候就開始倒,,后來就變成這樣了。”

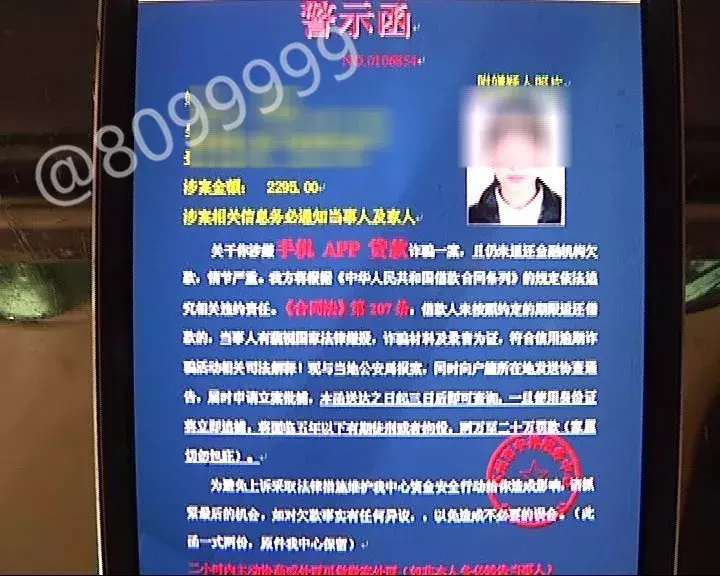

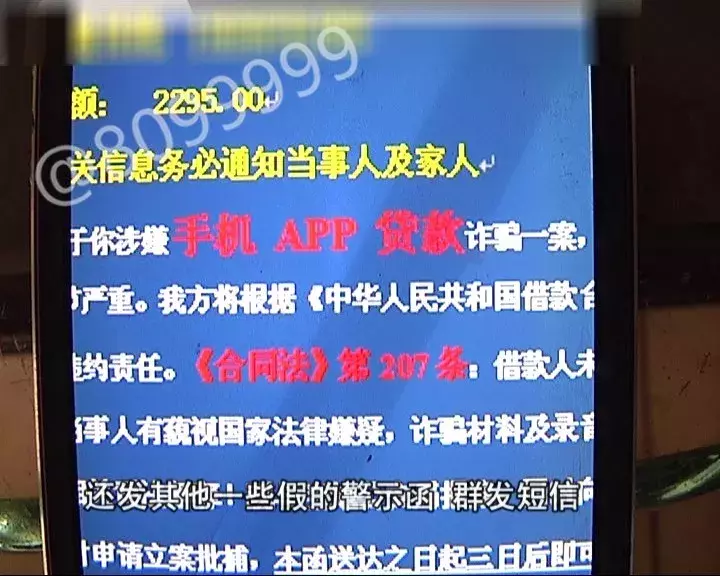

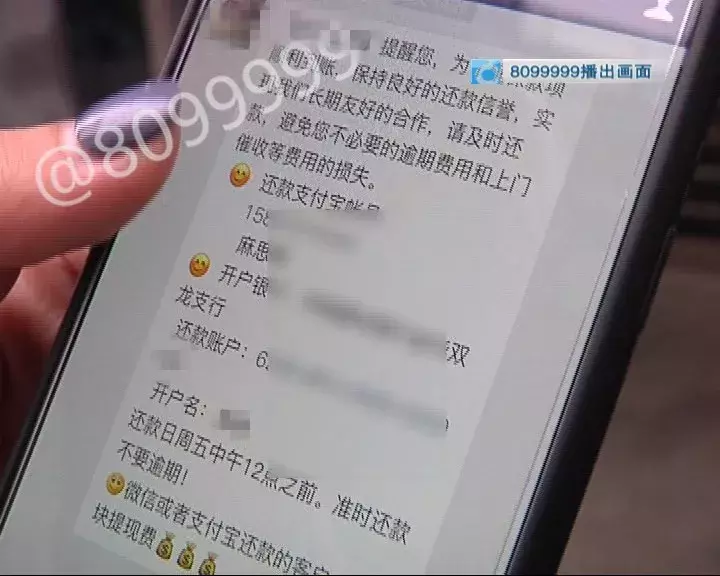

之后,,小吳聽信網(wǎng)友介紹,,向當(dāng)?shù)貎杉医鹑诠窘杩?萬余元,并在網(wǎng)友配合下申請(qǐng)了高額信用卡償還各平臺(tái)債務(wù),。然而這種拆東墻補(bǔ)西墻的方法很快就出了問題,小吳的親朋好友開始收到各種催債短信,,甚至還有用小吳的身份證照片合成的不堪入目的圖片,。

小吳:“我的通訊錄里有很多朋友和親戚,所以他會(huì)發(fā)一些不好的消息,,其他的假的警告信,,群發(fā)消息,我這里收不到,,但是我的通訊錄所有人都會(huì)收到,。”

昆明大學(xué)生疑似“套路貸”[S2/]

“介紹人”拿走3萬貸款,,父母“填坑”還款27萬

而這個(gè)時(shí)候,,當(dāng)初答應(yīng)給小吳供應(yīng)微信業(yè)務(wù),幫小吳四處貸款的網(wǎng)友也不見了蹤影,。小吳的父母知道后,,又氣又急,開始替她償還各種債務(wù),。

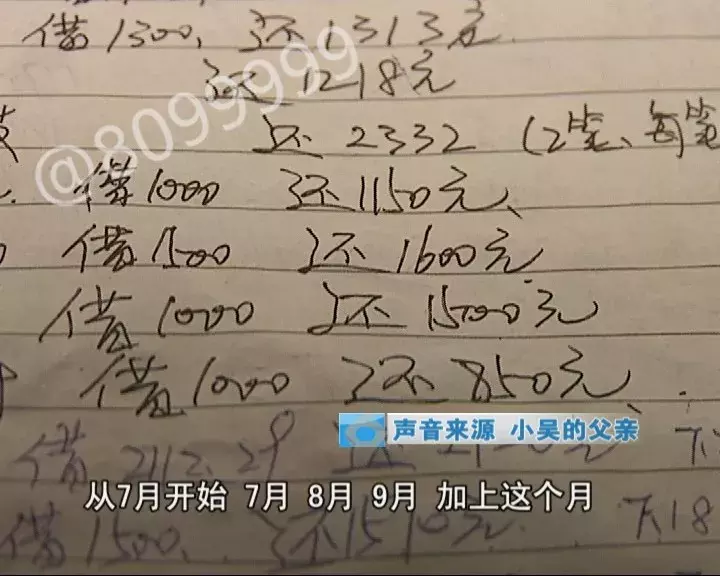

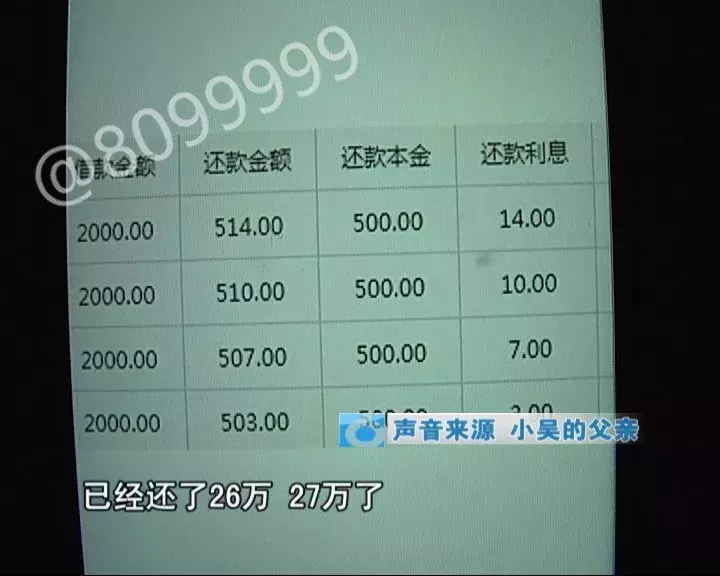

小吳爸爸:“原來我手里還有點(diǎn)錢,。從7月、7月,、8月,、9月,加上這一個(gè)月,、4個(gè)月,,我和媳婦把工資都用在還款上了,已經(jīng)還了26萬,、27萬,。”

小吳萬萬沒想到,,原來的3萬元,,父母已經(jīng)還了近30萬,還剩下10多萬,。這個(gè)結(jié)果對(duì)于剛畢業(yè)步入社會(huì)的小吳來說,,是始料未及的。

小吳:“但是我是第一次遇到這個(gè)事情,我也不確定,,所以我就想回來和我父母商量一下這個(gè)事情,,看看怎么辦,比如起訴你,,正常的法院會(huì)如數(shù)奉還,。”

懷疑之前的網(wǎng)友故意讓自己掉入陷阱,,小吳和家人已經(jīng)向?qū)W校所在地和家所在地派出所報(bào)案,。

8099999

像小吳這樣涉嫌掉入網(wǎng)貸陷阱的事情,我們已經(jīng)報(bào)道了很多,。受害者主要是大學(xué)生和年輕人,。受害者掉進(jìn)這樣的陷阱后該怎么辦?怎樣才能避免陷入類似的困境,?

大學(xué)畢業(yè)生涉嫌“套路貸”[S2/]

律師:不要盲目還貸,,及時(shí)報(bào)警求助

市民小劉此前向某金融公司貸款1萬元后,無法按期還款,。結(jié)果他從多個(gè)平臺(tái)借款“拆東墻補(bǔ)西墻”,,最后債務(wù)翻了幾倍。

市民劉:“他們著急,,我只好用另一家公司來填這個(gè),,越來越多了。現(xiàn)在欠了9家公司的錢,,總額不到10萬,。”

像小劉或小吳這樣,,從小額貸款額度“滾雪球”到無力負(fù)擔(dān)的案例不在少數(shù),。

大學(xué)生:“有兩三個(gè)了,還是貸不到款,。人家催著要,,各種恐嚇電話打到家里,打到班主任那里,。利息翻了一倍,,他們借了一萬,轉(zhuǎn)了五六萬,,還不了,。”

大學(xué)畢業(yè)生涉嫌“套路貸”[S2/]

律師:多個(gè)平臺(tái)互相介紹貸款,,可能有關(guān)聯(lián)

在小吳之前的經(jīng)歷中,,從她開始籌集3萬元到后來周轉(zhuǎn)借新債還舊債,,介紹人讓她同時(shí)在多個(gè)平臺(tái)貸款,每筆貸款的金額都不高,。最終,,短短半年時(shí)間,小吳貸款給了50多個(gè)網(wǎng)絡(luò)平臺(tái),,金額也增長了十幾倍,。幾乎每一次網(wǎng)貸、套路貸事件中,,當(dāng)事人都有那么多拆東墻補(bǔ)西墻的行為,。

凌云律師事務(wù)所楊濤律師:“為了達(dá)到貸款的目的,我們會(huì)使用一些簡(jiǎn)單易行的方法來獲得貸款,,但是這種貸款往往是有風(fēng)險(xiǎn)的,。一方面,,你的還款壓力大,,資金鏈跟不上,會(huì)導(dǎo)致還款中斷,,甚至影響聲譽(yù),。”

在小吳這半年的多筆借款中,,單看一筆借款可能并不稀奇,。但從一開始梳理貸款情況,不難發(fā)現(xiàn),,很多貸款平臺(tái)會(huì)互相介紹貸款,,并提供資金給接待人員還款。

凌云律師事務(wù)所楊濤律師:“最終目的非常明顯,,很容易看出來,。在這個(gè)過程中,他們可能會(huì)采取一些規(guī)避手段,?!?/p>

大學(xué)畢業(yè)生涉嫌“套路貸”[S2/]

大眾常規(guī)貸款1萬,還了10萬

律師建議,,防止陷入套路貸,,一方面要克制欲望,量力而行,。還有一個(gè)方便就是,,如果遇到類似情況,要第一時(shí)間報(bào)警求助,。

凌云律師事務(wù)所楊濤律師:“針對(duì)這種貸款情況,,不要盲目還貸。首先要求公安機(jī)關(guān)以報(bào)警的形式介入,給對(duì)方和犯罪集團(tuán)一定的壓迫感和震懾力,?!?/p>

律師還提醒市民,如果對(duì)方在催款時(shí)侵害了借款人或親友的相關(guān)權(quán)益,,當(dāng)事人應(yīng)收集相關(guān)證據(jù),,及時(shí)提供給警方。

“校園貸”方案爆滿,,為什么總有人被抓

大學(xué)生消費(fèi)市場(chǎng)超過4000億,,網(wǎng)貸需求旺盛

大學(xué)生的消費(fèi)能力有多強(qiáng)?我們先來看一組數(shù)據(jù):教育部發(fā)布的《中國高等教育質(zhì)量報(bào)告》顯示,,2015年中國大學(xué)生人數(shù)達(dá)到3700萬,。另有數(shù)據(jù)顯示,大學(xué)生消費(fèi)市場(chǎng)規(guī)模超過4000億元,,未來有望保持4%至5%的同比增速,。

對(duì)于90后這一代大學(xué)生來說,“花明天的錢,,實(shí)現(xiàn)今天的夢(mèng)想”這個(gè)概念已經(jīng)不是什么新鮮事了,。對(duì)新產(chǎn)品的好奇和對(duì)時(shí)尚的追求刺激著大學(xué)生的消費(fèi)欲望。但面對(duì)高價(jià)產(chǎn)品,,沒有收入來源的大學(xué)生往往囊中羞澀,。矛盾就是市場(chǎng),于是貸款進(jìn)入大學(xué)生群體,。

2015年大學(xué)生分期消費(fèi)調(diào)查報(bào)告顯示,,61%的大學(xué)生傾向于選擇分期付款,其中56.8%的大學(xué)生在有分期消費(fèi)選項(xiàng)時(shí)會(huì)選擇分期網(wǎng)站,。這樣的“大蛋糕”勢(shì)必會(huì)吸引各種借貸分期平臺(tái),。

早在校園網(wǎng)貸平臺(tái)之前,傳統(tǒng)銀行就已經(jīng)提供校園信用卡業(yè)務(wù),。但由于壞賬率較高,,2009年銀監(jiān)會(huì)下發(fā)通知,禁止銀行向18歲以下學(xué)生發(fā)放信用卡,,向18歲以上學(xué)生發(fā)放信用卡需父母書面同意及其他二次還款來源,。銀行信用卡的退出為網(wǎng)貸產(chǎn)品的出現(xiàn)騰出了空間。

如何解決“大學(xué)生網(wǎng)貸”亂象,?

有必要建立專門的網(wǎng)貸法學(xué)院,,加強(qiáng)金融教育

據(jù)調(diào)查,P2P學(xué)生網(wǎng)貸平臺(tái)年化利率在10%至25%左右,,分期購物平臺(tái)產(chǎn)品年化利率在20%以上,。法律上對(duì)高利貸的定義是年利率超過24%,,但現(xiàn)在個(gè)別校園網(wǎng)貸已經(jīng)超過這個(gè)數(shù)字。比如之前的“裸貸”事件,,貸款的周利率高達(dá)30%,。

目前校園網(wǎng)貸平臺(tái)沒有接入央行征信系統(tǒng),同一借款人的貸款信息沒有數(shù)據(jù)共享,,這意味著大學(xué)生可以同時(shí)在不同平臺(tái)進(jìn)行多筆貸款,。有些學(xué)生在還不起的時(shí)候可能會(huì)借錢還貸。這種“拆東墻補(bǔ)西墻”的方式,,往往會(huì)讓資金窟窿越來越大,,也會(huì)給個(gè)人信用帶來“黑記錄”。

中國政法大學(xué)民商經(jīng)濟(jì)法學(xué)院經(jīng)濟(jì)法研究所所長勵(lì)東方表示:“今年4月,,教育部,、銀監(jiān)會(huì)印發(fā)《關(guān)于加強(qiáng)校園不良點(diǎn)對(duì)點(diǎn)借貸風(fēng)險(xiǎn)防范和教育引導(dǎo)的通知》,要求建立校園不良點(diǎn)對(duì)點(diǎn)借貸日常監(jiān)控機(jī)制 以及處置侵犯學(xué)生合法權(quán)益,、存在安全隱患,、未經(jīng)學(xué)校批準(zhǔn)在校園內(nèi)推廣信貸業(yè)務(wù)的不良點(diǎn)對(duì)點(diǎn)借貸平臺(tái)和個(gè)人。 但這個(gè)文件是部門規(guī)范性文件,,缺乏實(shí)施細(xì)則和問責(zé)機(jī)制,?!?/p>

“因此,,需要相關(guān)部門加強(qiáng)對(duì)點(diǎn)對(duì)點(diǎn)借貸平臺(tái)業(yè)務(wù)的監(jiān)管。應(yīng)嚴(yán)控校園網(wǎng)貸業(yè)務(wù)發(fā)展,,提高準(zhǔn)入門檻,,控制資金流向和渠道,確保資金合理使用,;應(yīng)要求借貸平臺(tái)嚴(yán)格審查大學(xué)生貸款資格,,審查不實(shí)應(yīng)承擔(dān)相應(yīng)責(zé)任;大學(xué)生網(wǎng)貸最高利率應(yīng)該有限制,?!眲?lì)東方說。

但校園網(wǎng)貸出現(xiàn)的問題,,不能簡(jiǎn)單歸結(jié)為網(wǎng)貸平臺(tái)監(jiān)管不力,。畢竟絕大多數(shù)貸款學(xué)生已經(jīng)年滿18周歲。根據(jù)法律規(guī)定,,他們具有完全民事責(zé)任能力,,有權(quán)享受信用貸款等金融服務(wù)。

對(duì)此,,全國學(xué)聯(lián)維權(quán)自律工作委員會(huì)發(fā)出倡議:“樹立理性消費(fèi)觀點(diǎn),,不要盲目攀比,。在生活中,不要羨慕,、嫉妒,、攀比、盲從,,合理安排生活開支,,量入為出,適度消費(fèi),,減少感情消費(fèi),,跟風(fēng)消費(fèi),拒絕過度消費(fèi)和超前消費(fèi),?!?/p>

“對(duì)于家庭經(jīng)濟(jì)困難的學(xué)生,應(yīng)盡量選擇政府或校園提供的幫助,,如助學(xué)貸款或勵(lì)志獎(jiǎng)學(xué)金等,。不得不通過校園貸平臺(tái)借款的同學(xué),也一定要擦亮眼睛,,詳細(xì)了解利率,、逾期后果等信息,制定合理的還款計(jì)劃,,維護(hù)自己的合法權(quán)益,。”勵(lì)東方說,。

此外,,學(xué)校還應(yīng)加強(qiáng)對(duì)大學(xué)生的金融知識(shí)教育?!度珖髮W(xué)生信用認(rèn)知調(diào)查報(bào)告》顯示,,80%以上的大學(xué)生從未聽說過或不了解個(gè)人征信報(bào)告。超過30%的大學(xué)生不知道個(gè)人征信報(bào)告中的逾期記錄會(huì)影響自己以后的理財(cái)生活,;在有貸款經(jīng)歷的大學(xué)生中,,有40%的人有逾期還款經(jīng)歷。北京科技大學(xué)輔導(dǎo)員劉兵說:“在當(dāng)代社會(huì),,貸款金融產(chǎn)品非常普遍,,學(xué)生進(jìn)入社會(huì)后都會(huì)接觸到。所以對(duì)待點(diǎn)對(duì)點(diǎn)借貸不應(yīng)該排斥,,而應(yīng)該加強(qiáng)理財(cái)教育,。”

8099999記者報(bào)道

標(biāo)簽:

相關(guān)文章

- 關(guān)于我們 廣告合作 聯(lián)系我們 免責(zé)聲明 貨源_微商代理_一手代發(fā)_一件_微信批發(fā)廠家_名稱 一手微商代發(fā)_一手貨源代理_代發(fā)微商貨源