網(wǎng)商PK微眾 網(wǎng)商好還是微眾好

作者/蘇蘇

作者/蘇蘇編輯/密封

本文圖片均來自網(wǎng)絡。

2015年1月4日,,在電腦鍵盤上按下回車鍵后,,李克強見證了深圳前海微眾銀行的第一筆貸款業(yè)務:遠在他鄉(xiāng)的貨車司機徐軍拿到了3.5萬元貸款。

在此之前,,銀行業(yè)作為國家金融體系的基礎設施,,一直不允許民間資本進入。直到2014年,,國務院,、銀監(jiān)會等機構出臺各項措施,為民營資本設立銀行打開了大門,。

在定位上,,監(jiān)管層鼓勵民營銀行與現(xiàn)有商業(yè)銀行實現(xiàn)互補發(fā)展和錯位競爭。私人銀行的模式類似于直銷銀行,,即沒有線下網(wǎng)點,,所有業(yè)務操作都依靠互聯(lián)網(wǎng)。

目前國內共有19家民營銀行,,但阿里系和騰訊系所屬的網(wǎng)商銀行和微眾銀行繼續(xù)領跑,,依托母公司強大的金融場景和技術,在銀行業(yè)殺出一條血路,。

現(xiàn)在這兩家互聯(lián)網(wǎng)民營銀行走上了截然不同的道路,。

不同的業(yè)務

微眾銀行成立于2014年12月,由騰訊牽頭,。是中國第一家民營銀行,,也是中國第一家互聯(lián)網(wǎng)銀行。

騰訊強大的社交屬性為微眾銀行定下了“存一貸一”的基調,,主要為個人和小微企業(yè)提供信貸服務,。

微眾銀行的主要產品有微貸、鵝花錢等消費信貸產品,,we2000等微信備用金,,微車貸等汽車消費貸款,微商貸等小微企業(yè)貸款產品,。

依托騰訊,、微信平臺,微眾銀行在獲客,、風控方面優(yōu)勢顯著,,而C端消費金融貸款利率普遍較高,,微眾銀行盈利能力為民營銀行之首,。

就在微眾銀行成立半年后,網(wǎng)商銀行也順利開業(yè),。網(wǎng)商銀行的前身是阿里小貸,。2010年,,阿里巴巴成立阿里小貸,最初是為B2B平臺上的誠信用戶提供融資,。此前,,阿里還與建行、工行對接,,推出了“E貸”,、“易融資”等企業(yè)貸款產品。

就在微眾銀行成立半年后,網(wǎng)商銀行也順利開業(yè),。網(wǎng)商銀行的前身是阿里小貸,。2010年,,阿里巴巴成立阿里小貸,最初是為B2B平臺上的誠信用戶提供融資,。此前,,阿里還與建行、工行對接,,推出了“E貸”,、“易融資”等企業(yè)貸款產品。后來隨著淘寶,、天貓等C端電商平臺的興起,,積累了大量的交易數(shù)據(jù),金融機構可以依靠各種交易數(shù)據(jù)作為風控模型,。然后阿里小魚把業(yè)務重點放在了電商平臺的商家上,。

但小貸公司杠桿率不高,一般在2~3倍左右,,難以吸收公眾存款,,滿足阿里的資金需求。2014年國家開放民營企業(yè)對銀行的準入后,,網(wǎng)商銀行應運而生,。

2015年6月,網(wǎng)商銀行獲準開業(yè),。早在申請民營銀行牌照時,,阿里巴巴就為網(wǎng)商銀行設定了“小存小貸”的業(yè)務模式,向通常無法通過傳統(tǒng)金融渠道獲得貸款的小微客戶發(fā)放“小額,、短期”信用貸款,。

股東背景決定了這兩家民營銀行的業(yè)務發(fā)展方向。微眾銀行以騰訊的社交屬性為入口,,主推個人消費貸款和小額貸款,,網(wǎng)商銀行則利用阿里的電商平臺,持有各項業(yè)務的數(shù)據(jù),,服務小微企業(yè),。

隱患

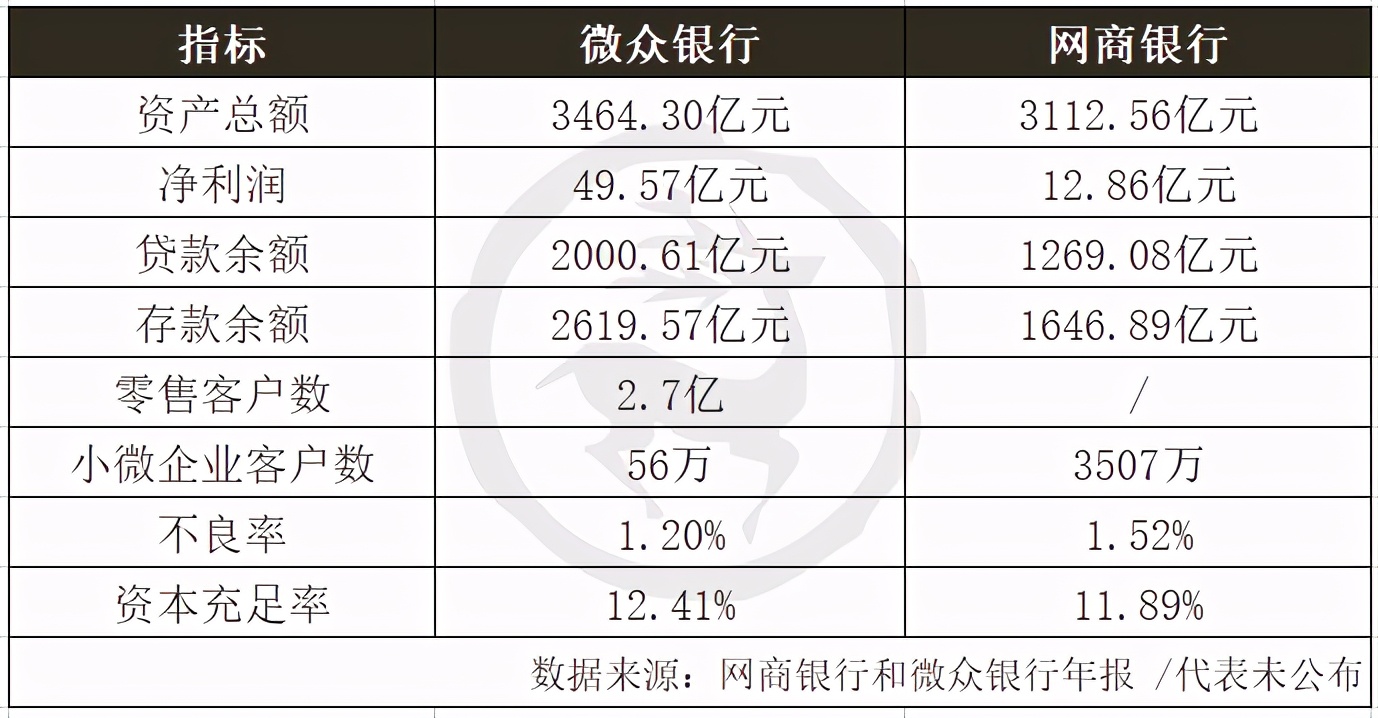

根據(jù)兩家銀行2020年年報,鹿鳴財經整理了一些財務數(shù)據(jù),,從中可以明顯看出,,網(wǎng)商銀行和微眾銀行的總資產都在縮水,都在3000億以上,,但微眾銀行仍有多項數(shù)據(jù)遠超網(wǎng)商銀行,,成為當之無愧的民營銀行之首。

資料來源:鹿鳴財經。

資料來源:鹿鳴財經。網(wǎng)商銀行今年公布的年報數(shù)據(jù)顯示,,網(wǎng)商銀行總資產已達3112.56億元,,較2019年末增長123.04%,增速喜人,。

從年報中可以看出,,總資產的快速增長一方面源于央行和網(wǎng)商銀行同業(yè)存款的增加,另一方面源于收入利息和貸款余額的增加,。網(wǎng)商銀行貸款余額增長了81%,。

來源:網(wǎng)商銀行年報

來源:網(wǎng)商銀行年報網(wǎng)商銀行放貸規(guī)模快速增長的背后,,是今年以來服務網(wǎng)商銀行的小微經營者已達3507萬人,,較去年增長68%。新增小微客戶中,,80%從未在其他金融機構獲得過貸款,,可見網(wǎng)商銀行的客戶群進一步下沉。

然而,,業(yè)務的擴張并沒有增加網(wǎng)商銀行相應的利潤,。2020年,網(wǎng)商銀行全年實現(xiàn)營業(yè)收入86.18億元,,同比增長30.02%,,但凈利潤12.86億元,與去年基本持平,。

分析網(wǎng)商銀行的利潤表可以看到,,占收入比重較大的利息收入比去年增長了60%,但利息支出凈額為48.58億,,增長率為149%,。負債端巨大的成本壓力拖累了利息凈收入。

來源:網(wǎng)商銀行年報

來源:網(wǎng)商銀行年報受去年疫情影響,,網(wǎng)商銀行幫助小微企業(yè)渡過經營危機,,采取了包括發(fā)放免息券在內的多項救助措施,與合作銀行共同減息6.65億元,。此外,,網(wǎng)商銀行小微貸款整體貸款利率也下降了1.1%,也導致利息收入減少,。

支出方面,,網(wǎng)商銀行資產減值損失35.97億元,較2019年的16.54億元增長117.47%,,也導致凈利潤持平,。撥備的增加也意味著網(wǎng)商銀行擔心新客戶的壞賬率,。

來源:網(wǎng)商銀行年報

來源:網(wǎng)商銀行年報去年年中,網(wǎng)商銀行的最大股東螞蟻集團啟動了上市計劃,。為了沖擊上市,網(wǎng)商銀行也加大了業(yè)務拓展力度,。螞蟻集團去年招股書顯示,,去年上半年小微企業(yè)貸款4217億元,其中大部分是與銀行等金融機構的聯(lián)合貸款,。目前,,網(wǎng)商銀行已與700多家金融機構合作。

短期業(yè)務擴張會對客戶群質量產生影響,。從不良率可以看出,,去年底網(wǎng)商銀行不良率為1.52%,較去年上升0.22個百分點,。一方面是受疫情影響,,另一方面是資產快速增長導致資產惡化,有一段貸款恢復期,,后續(xù)不良率可能繼續(xù)上升,。

我們來看看2020年微眾銀行的財務數(shù)據(jù),總體穩(wěn)定,。

2020年,,微眾銀行總資產3464.3億元,較2019年末增長18.95%,;所有者權益210.28億元,,較2019年末增長30.45%。業(yè)績方面,,全年實現(xiàn)營業(yè)收入198.81億元,,同比增長33.69%,凈利潤49.57億元,,同比增長25.5%,。凈利潤幾乎是網(wǎng)商銀行的4倍。貸款余額達到2000.61億元,。

作為微眾銀行的拳頭產品,,其目標客戶群也在下沉。其客戶約80%為大學本科及以下學歷,,約78%從事非白領服務或制造業(yè),,平均貸款僅8000元。

【/S2/】2020年初,,長城證券發(fā)布研報,,披露截至2019年11月,,微眾銀行小額貸款累計近2萬億,貸款筆數(shù)超過2.5萬億,。[/s2/]

貸款不良率方面,,微眾銀行不良率1.20%,較去年微降0.04個百分點,。

除了微眾銀行的自營產品,,微眾還看好場景分期,布局了家裝分期,、租房分期等場景,。

2020年,微眾銀行資產減值損失61.52億元,,較2019年的55.20億元增長11.45%,,主要原因是“蛋殼風暴”。

去年蛋殼的“霹靂”引發(fā)了一場激烈的公眾辯論,,也讓蛋殼背后的微銀行進入公眾視野,。在這場流動性危機下,微眾銀行選擇了捂蛋殼,。據(jù)悉,,微眾已為蛋殼支付13.14億元。

此事也暴露了消費金融場景中的隱患,。得益于騰訊的技術,,微眾銀行一直以金融科技公司著稱,但在復雜的消費場景下,,互聯(lián)網(wǎng)巨頭也很難精準控制風險,。

但作為一家沒有線下網(wǎng)點的互聯(lián)網(wǎng)銀行,微眾銀行的業(yè)務要想走出騰訊體系,,拓展消費場景,,未來類似蛋殼的B2B2C模式還是不可避免的,這是微眾在場景中疊加金融服務的一個考驗,。

增長

網(wǎng)商銀行的商業(yè)模式已經更新了幾次,。

1.0版本初期,網(wǎng)商銀行主要是聯(lián)合淘寶,、天貓等電商平臺,,為阿里巴巴電商體系內的商戶提供貸款。此后,,螞蟻金服將支付場景延伸至線下商戶,。這種通過支付寶二維碼收款的商家也被稱為“碼商”。碼商貸是網(wǎng)商銀行小額信貸的2.0版本,。

近兩年,,網(wǎng)商銀行走出阿里體系,,涉足農村金融,為廣大農民,、農村,、農民提供貸款。從財報披露的信息可以看出,,農村金融受托網(wǎng)商銀行第二增長曲線,。

但農村金融一直是金融機構不愿涉足的領域,風險難以控制,,純線上服務模式無法有效滲透農村腹地,。網(wǎng)商銀行主要通過與地方政府合作向當?shù)剞r民提供貸款,,并依托衛(wèi)星遙感和人工智能技術監(jiān)測農田狀況,,為農民建立風險控制體系。

網(wǎng)商銀行對農村金融的愿景很好,,但農村金融能否給阿里帶來預期收益,,還需要時間的檢驗。

再看微眾銀行,。微眾銀行近三年的財報顯示,,各項指標增速放緩。

資料來源:鹿鳴財經

資料來源:鹿鳴財經去年消費金融行業(yè)迎來監(jiān)管力度最大的一年,,監(jiān)管出臺多項政策,,實現(xiàn)對互聯(lián)網(wǎng)小額貸款公司、消費金融公司,、商業(yè)銀行的管理,。應監(jiān)管要求,騰訊旗下財付通互聯(lián)網(wǎng)小貸公司多次增資至50億,。

據(jù)媒體報道,,微貸利率大幅下調,最低日利率達到0.02%以下,,有助于微眾上移目標客戶群,,未來獲得更好的客戶,但利息收入也會減少,。

在監(jiān)管的大背景下,,個人消費貸款行業(yè)進入平穩(wěn)發(fā)展期,微眾銀行也需要尋找新的業(yè)務方向,。未來新藍海在哪里,?小額信貸已經成為一種新的出路。

2021年初,,中國人民銀行,、中國銀保監(jiān)會研究制定了“十四五”規(guī)劃,,將普惠性小額信貸服務作為發(fā)展重點之一。近兩年,,小額信貸也迎來了行業(yè)爆發(fā),,很多金融和借貸機構都在布局小額信貸領域。

微眾銀行在財報中強調,,2020年信貸資源開始向小微企業(yè)傾斜,,普惠企業(yè)貸款余額801億元,同比增長156%,。到目前為止,,微眾銀行已經服務了56萬家小微企業(yè)客戶,但與網(wǎng)商銀行相比,,規(guī)模非常小,。

到2020年6月,微眾銀行已累計為小微企業(yè)發(fā)放貸款超2000億元,,未來微貸很可能成為微眾銀行和網(wǎng)商銀行的角力場,。

附言

微眾銀行和網(wǎng)商銀行被稱為民營銀行的雙子星。其中一個專注于消費金融行業(yè),,一個專注于小額信貸,,某種程度上已經很難在一個維度上進行比較。

網(wǎng)商銀行承擔了為阿里數(shù)字經濟“輸血”的功能,,現(xiàn)在也深度涉足農村金融領域,,盈利導向有所弱化,而微眾銀行更賺錢,。

但是,,兩家銀行是一樣的。兩者都定位于普惠金融,,借助互聯(lián)網(wǎng)平臺服務于傳統(tǒng)商業(yè)銀行過去無法觸及的長尾客戶,,兩者都因技術先進而被業(yè)內視為金融科技公司。

不考慮業(yè)務模式的差異,,網(wǎng)商銀行和微眾銀行本質上都是互聯(lián)網(wǎng)銀行,。

參考數(shù)據(jù)

1.微眾銀行年報

2.網(wǎng)商銀行年報

3.新京報-李克強見證了中國第一家互聯(lián)網(wǎng)私人銀行完成首筆貸款。

4.長城證券-銀行金融科技專題報告:在銀行中尋找科技股,。

-結束-

標簽:

相關文章

- 關于我們 廣告合作 聯(lián)系我們 免責聲明 貨源_微商代理_一手代發(fā)_一件_微信批發(fā)廠家_名稱 一手微商代發(fā)_一手貨源代理_代發(fā)微商貨源